【供需平衡帶動(dòng)價(jià)格止跌,存儲(chǔ)周期反轉(zhuǎn)在即】

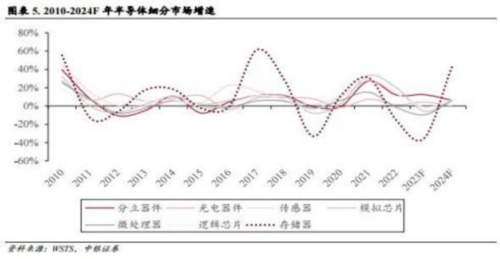

存儲(chǔ)是最能反映半導(dǎo)體景氣度的細(xì)分品種,,根據(jù) WSTS 數(shù)據(jù),,2021,、2022 年, 存儲(chǔ)芯片在集成電路銷售額中占比 33.23%,、28.00%,,同時(shí)預(yù)測(cè) 2023 年全年集成電路銷售額將達(dá)到 4530.41 億美元,其中存儲(chǔ)產(chǎn)品銷售額達(dá) 1116.24 億美元,,占比 24.64%,,在半導(dǎo)體市場(chǎng)遇冷的大環(huán)境下,仍舊占比較高,。

據(jù) Yole 預(yù)測(cè)數(shù)據(jù),,存儲(chǔ) 21-27 年 CAGR 達(dá)到 8%,至 2027 年,,存儲(chǔ)市場(chǎng)規(guī)模有望達(dá)到 2630 億美元,。

存儲(chǔ)芯片大宗商品屬性較強(qiáng),標(biāo)準(zhǔn)化程度高,,故其可替代性較強(qiáng),、價(jià)格對(duì)下游市場(chǎng)需求較為敏感,因此存儲(chǔ)芯片的周期波動(dòng)往往高于半導(dǎo)體行業(yè)的整體周期波動(dòng),在整體行業(yè)處于下行周期時(shí),,存儲(chǔ)市場(chǎng)往往會(huì)受到更高的沖擊,,而相應(yīng)地若處于從低谷持續(xù)回暖的上行周期,存儲(chǔ)芯片市場(chǎng)也將會(huì)相對(duì)受益更多;同時(shí),,根據(jù)過去的歷史規(guī)律,,存儲(chǔ)芯片下跌周期往往不超 3 年,而目前存儲(chǔ)市場(chǎng)景氣度下行已持續(xù)近兩年半,,我們預(yù)計(jì)其有望很快迎來上行周期,,根據(jù) WSTS 的預(yù)測(cè),存儲(chǔ) 2023-2024 年市場(chǎng)規(guī)模為 840.4 億美元和 1203.3 億美元,,分別同比-35%,,+43%。

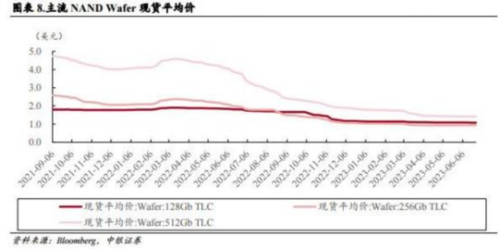

從供給側(cè)來看,,幾大原廠及渠道分銷均不遺余力收縮供應(yīng)消化庫(kù)存,,合約價(jià)格已跌至歷史低位。我們認(rèn)為需求將成為決定周期復(fù)蘇的“勝負(fù)手 ”,,伴隨終端應(yīng)用需求回暖以及 AI 成長(zhǎng)帶來的邊際空間,,存儲(chǔ)有望進(jìn)入上行周期。

【供應(yīng)鏈瓶頸仍在,,存儲(chǔ)國(guó)產(chǎn)化是關(guān)鍵一環(huán)】

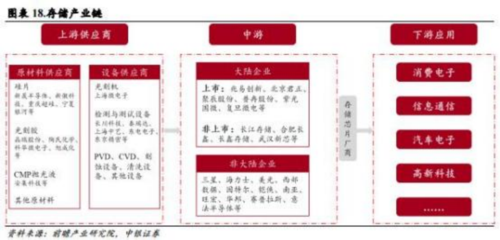

目前我國(guó)的半導(dǎo)體產(chǎn)業(yè)正蓬勃發(fā)展,,但仍有一些卡脖子的環(huán)節(jié),如產(chǎn)業(yè)鏈上游的半導(dǎo)體設(shè)備(如光刻機(jī))與原材料(如濕化學(xué)品),、晶圓制造以及芯片設(shè)計(jì)環(huán)節(jié),,在芯片設(shè)計(jì)中存儲(chǔ)芯片產(chǎn)業(yè)鏈便是目前國(guó)家布局半導(dǎo)體行業(yè)中需要著重攻克的領(lǐng)域。

半導(dǎo)體產(chǎn)業(yè)鏈存儲(chǔ)芯片行業(yè)產(chǎn)業(yè)鏈上游參與者為原材料供應(yīng)商和設(shè)備供應(yīng)商;行業(yè)中游為存儲(chǔ)芯片制造商,,主要負(fù)責(zé)存儲(chǔ)芯片的設(shè)計(jì),、制造和銷售。芯片具有較高技術(shù)壁壘,,當(dāng)前全球存儲(chǔ)芯片市場(chǎng)被韓國(guó),、日本、美國(guó)企業(yè)所占據(jù);行業(yè)產(chǎn)業(yè)鏈下游參與者為消費(fèi)電子,、信息通信,、高新科技技術(shù)和汽車電子等應(yīng)用領(lǐng)域內(nèi)的企業(yè)。

與國(guó)外存儲(chǔ)芯片制造商相比,,中國(guó)存儲(chǔ)芯片技術(shù)基礎(chǔ)薄弱為制約行業(yè)發(fā)展的

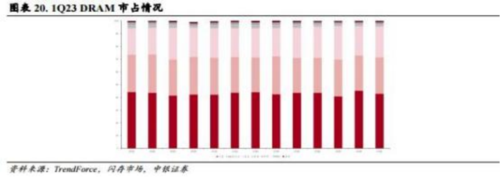

據(jù) TrendForce 數(shù)據(jù)統(tǒng)計(jì),,DRAM 頭部效應(yīng)明顯且集中度呈現(xiàn)越來越高的趨勢(shì),23Q1 市場(chǎng) CR3 達(dá) 95.5%,,較 20Q1 提升 1.3pcts,。長(zhǎng)鑫 2018 年成功研發(fā)出中國(guó)首個(gè)國(guó)產(chǎn) 8GbDDR4 內(nèi)存,,2021年開始進(jìn)入 17nm 工藝環(huán)節(jié),2022 年完成了 17nm DDR5內(nèi)存試產(chǎn),。目前長(zhǎng)鑫存儲(chǔ)主要產(chǎn)品有 DDR4 內(nèi)存芯片、LPDDR4X 內(nèi)存芯片以及 DDR4 模組,,但整體來看,,與 DRAM 三巨頭仍存在一定差距。

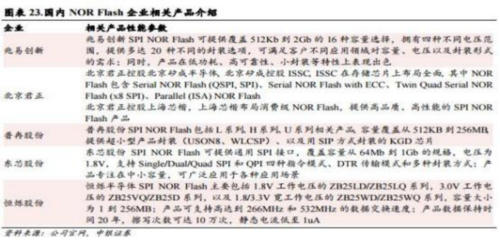

據(jù) IC Insights 統(tǒng)計(jì),,2021年 NOR Flash 市場(chǎng) CR3 份額達(dá) 91%,。從制程布局上看,華邦電相對(duì)領(lǐng)先,, 自 2021年大多數(shù)產(chǎn)品已轉(zhuǎn)進(jìn) 40nm 制程;旺宏的所有 NOR 器件都于 2022Q2 開始向 45nm 工藝生產(chǎn)過渡;兆易創(chuàng)新作為國(guó)產(chǎn)NOR Flash 龍頭,,其 55nm NOR Flash 全系列產(chǎn)品均已量產(chǎn),同時(shí)正在著力推進(jìn)45nm制程工藝研發(fā),。作為國(guó)產(chǎn)化率最高的一類存儲(chǔ)芯片,,國(guó)內(nèi)有許多企業(yè)在 NOR Flash 芯片進(jìn)行產(chǎn)品布局。

【數(shù)字中國(guó)建設(shè)加速,,存儲(chǔ)增量空間打開】

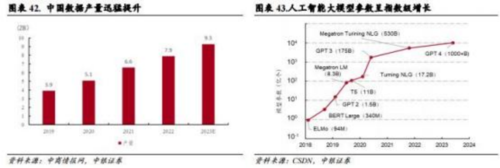

自黨的十九大提出“數(shù)字中國(guó) ”以來,,全國(guó)有條不紊的走在建設(shè)數(shù)字經(jīng)濟(jì)、 數(shù)字民生,、數(shù)字政務(wù),、 數(shù)字安全的道路上。 目前我國(guó)正通過四個(gè)方向加速推動(dòng) 算力發(fā)展,,第一全球 AI 等技術(shù)的飛速發(fā)展助力了我國(guó)算力建設(shè)的快速擴(kuò)張,,據(jù) 工信部統(tǒng)計(jì),2018-2022 年我國(guó)算力產(chǎn)業(yè)規(guī)模平均增速超過 30%,,算力規(guī)模排名 全球第二,。二是北京、上海,、深圳等城市正積極推動(dòng)新的政府級(jí)算力項(xiàng)目,。三是 實(shí)現(xiàn)算力調(diào)度和交易,構(gòu)建公共算力平臺(tái),。四是政策支持國(guó)產(chǎn) AI 芯片的應(yīng)用和 發(fā)展,。以上方向構(gòu)成的中 國(guó)未來算力發(fā)展主要賽道,將對(duì)相關(guān)產(chǎn)業(yè)鏈帶來利好,,包括 AI 芯片,,服務(wù)器整機(jī)制造,算力中心建設(shè)及運(yùn)營(yíng)等,。

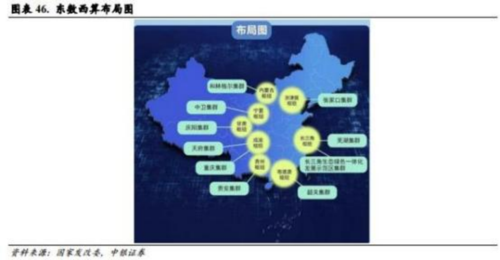

“東數(shù)西算 ”,,數(shù)字經(jīng)濟(jì)時(shí)代的又一大國(guó)家級(jí)重點(diǎn)工程,,類似曾經(jīng)的南水北調(diào),西氣東輸,, 目的是解決東西部供需不平衡的問題,。其中的“數(shù) ”即為數(shù)據(jù)。 數(shù)據(jù)按使用頻率分類可分為熱數(shù)據(jù),、冷數(shù)據(jù)以及溫?cái)?shù)據(jù),,而東數(shù)西算的工程目的, 則能將大部分使用頻率低的冷數(shù)據(jù)和時(shí)延要求低的溫?cái)?shù)據(jù)輸送至西部運(yùn)算,,從而減輕東部壓力并提高運(yùn)算效率,。

在已經(jīng)開工的 8 個(gè)國(guó)家算力樞紐中,今年新開工的數(shù)據(jù)中心項(xiàng)目近 70 個(gè),, 其中,,新建數(shù)據(jù)中心規(guī)模超 130 萬標(biāo)準(zhǔn)機(jī)架,西部新增數(shù)據(jù)中心的建設(shè)規(guī)模超 過 60 萬機(jī)架,。工程自啟動(dòng)至今,,全國(guó)新增投資超過 4000 億元。韶關(guān)官方預(yù)計(jì) 到 2025 年,,中國(guó) IDC 新增機(jī)柜需求達(dá)到每年 75 萬臺(tái),。若單以韶關(guān)數(shù)據(jù)中心 測(cè)算其對(duì)存儲(chǔ)芯片需求的拉動(dòng),2025 年韶關(guān)數(shù)據(jù)中心預(yù)計(jì)建設(shè) 500 萬臺(tái)服務(wù)器,, 每臺(tái)服務(wù) 器搭載 8 塊 8TB SSD(均價(jià) 3000 元/塊),,那么到 2025 年韶關(guān)數(shù)據(jù)中心將為 8TB SSD 市場(chǎng)貢獻(xiàn)近 1.2 千億的需求。

參考資料:

中銀國(guó)際-存儲(chǔ)行業(yè)深度報(bào)告:周期彈性將現(xiàn),,“算力+ ”拓展邊際空間-230727.pdf

關(guān)于我們 - 舊版回顧 -網(wǎng)站大事記 - 網(wǎng)站誠(chéng)聘 - 版權(quán)聲明 - 廣告服務(wù) - 友情鏈接 - 糾錯(cuò)郵箱

主管:中共商丘市委宣傳部 主辦:商丘日?qǐng)?bào)報(bào)業(yè)集團(tuán) 法律顧問:河南梁園律師事務(wù)所 吳峰 李秀麗 商丘網(wǎng)聯(lián)系電話:0370-2628098

河南省互聯(lián)網(wǎng)新聞信息服務(wù)許可證編號(hào):41120181401 豫ICP備05019403號(hào) 豫公網(wǎng)安備 41140202000008號(hào)

![]()

今日商丘

今日商丘 新浪微博

新浪微博 商丘網(wǎng)

商丘網(wǎng)