11月11日,,據(jù)河南省紀(jì)委監(jiān)委網(wǎng)站消息,鄭州銀行原董事長(zhǎng)王天宇因違法發(fā)放貸款,、貪污公款等多項(xiàng)違規(guī)被“雙開”,。

公開資料顯示,,王天宇今年58歲,曾在鄭州銀行工作27年,。他于1996年8月加入鄭州銀行,,歷任鄭州銀行經(jīng)五路支行行長(zhǎng)及鄭州銀行副行長(zhǎng)、行長(zhǎng),。2011年3月,,王天宇擔(dān)任鄭州銀行董事長(zhǎng)。直至2023年3月,,因工作變動(dòng)原因,,在鄭州銀行掌舵12年的王天宇辭職。次月,,鄭州銀行行長(zhǎng)趙飛被選舉為董事長(zhǎng),,并于2023年7月正式接棒。

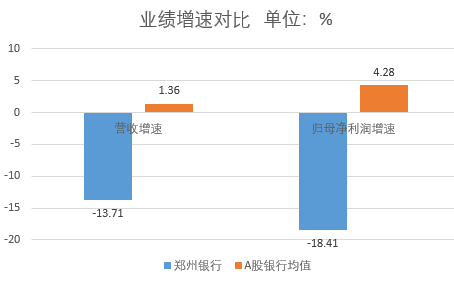

2022年是王天宇掌舵鄭州銀行的最后一個(gè)完整財(cái)年,。當(dāng)年,,鄭州銀行歸母凈利潤(rùn)同比下跌24.92%,,在42家A股銀行中墊底。趙飛接棒后,,鄭州銀行業(yè)績(jī)不理想的情況并未改變,,該行2023年歸母凈利潤(rùn)同比下降23.62%,位列A股銀行倒數(shù)第二名,。今年前三季度,,鄭州銀行營(yíng)收90.41億元,同比下降13.71%,;歸母凈利潤(rùn)22.44億元,,同比下降18.41%。鄭州銀行業(yè)績(jī)?cè)鏊僭?2家銀行中墊底,,且是唯一一家營(yíng)收,、歸母凈利潤(rùn)降幅同時(shí)超過(guò)10%的A股銀行。

為何業(yè)績(jī)?cè)鏊賶|底,?《銀行財(cái)眼》梳理鄭州銀行三季報(bào)發(fā)現(xiàn),,該行在利息凈收入、手續(xù)費(fèi)及傭金收入,、投資收益表現(xiàn)均不理想,。

利息收入仍是鄭州銀行的第一大收入來(lái)源,占總營(yíng)收的82%,。三季報(bào)顯示,,該行前三季度實(shí)現(xiàn)利息凈收入73.85億元,同比下降18.1%,。

非息收入方面,,前三季度,,鄭州銀行手續(xù)費(fèi)及傭金凈收入3.5億元,,同比下降20.81%;投資收益10.24億元,,同比下降13.27%,。

面對(duì)營(yíng)收下滑的情況,鄭州銀行也縮減了營(yíng)業(yè)開支,。前三季度,,該行營(yíng)業(yè)支出合計(jì)64.8億元,同比下降6.56億元,,降幅為9.19%,。不過(guò),營(yíng)業(yè)外支出為1377.1萬(wàn)元,,同比增長(zhǎng)94%,。

為何營(yíng)業(yè)外支出大幅增長(zhǎng),?《銀行財(cái)眼》致電鄭州銀行董事會(huì)辦公室求證,對(duì)方表示“需要了解情況”,,隨后給出一個(gè)負(fù)責(zé)解答媒體求證的電話,。《銀行財(cái)眼》多次撥打該電話,,截至發(fā)稿均無(wú)人接聽,。

業(yè)績(jī)?cè)鏊賶|底的同時(shí),鄭州銀行不良貸款率也霸榜42家A股上市銀行,。

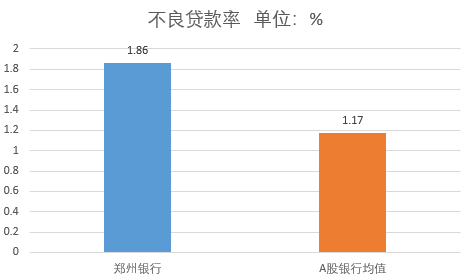

截至2024年9月末,,鄭州銀行不良貸款率為1.86%,較2023年末下降0.01個(gè)百分點(diǎn),,仍在42家銀行中最高,,較A股銀行不良貸款率平均值1.17%高出0.69個(gè)百分點(diǎn)。

《銀行財(cái)眼》梳理Wind數(shù)據(jù)統(tǒng)計(jì)發(fā)現(xiàn),,鄭州銀行不良貸款率霸榜的情況始于2023年末,,并在今年一季報(bào)、半年報(bào),、三季報(bào)都“蟬聯(lián)”榜首,。

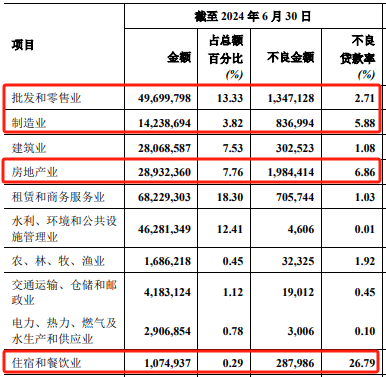

據(jù)鄭州銀行半年報(bào)披露,該行不良貸款主要集中在房地產(chǎn)業(yè),、批發(fā)和零售業(yè)以及制造業(yè),,各行業(yè)對(duì)應(yīng)的不良貸款率分別為6.86%、2.71%,、5.88%,,其中房地產(chǎn)業(yè)不良率同比增長(zhǎng)0.38個(gè)百分點(diǎn)。

今年1月,,鄭州銀行公告披露了四場(chǎng)金融借款合同糾紛,,訴訟對(duì)象包括鑫盈置業(yè)、康橋房地產(chǎn),、美景新瑞房地產(chǎn),、翰園置業(yè)等多家暴雷房企,涉案金額近28億元,。雖然四起案件鄭州銀行均勝訴,,但這些暴雷房企已無(wú)力還債。鄭州銀行也在公告中表示,,已對(duì)近28億元貸款計(jì)提相應(yīng)貸款損失準(zhǔn)備,,這或許能解釋該行房地產(chǎn)不良率為何走高。

值得一提的是,,鄭州銀行住宿和餐飲業(yè)不良貸款率高達(dá)26.79%,,是該行整體不良率的14倍,。

再不分紅或被ST?

業(yè)績(jī)表現(xiàn)不理想的同時(shí),,鄭州銀行面臨被ST的風(fēng)險(xiǎn),。

今年4月,新“國(guó)九條”針對(duì)上市公司提出強(qiáng)化現(xiàn)金分紅監(jiān)管的要求,。在此背景下,,滬深交易所擬將多年不分紅或者分紅比例偏低的公司納入“實(shí)施其他風(fēng)險(xiǎn)警示”(ST)的情形。

其中,,主板上市公司觸發(fā)ST條件為:最近一個(gè)會(huì)計(jì)年度凈利潤(rùn)為正值且母公司報(bào)表年度末未分配利潤(rùn)為正值的公司,,其最近三個(gè)會(huì)計(jì)年度累計(jì)現(xiàn)金分紅總額低于最近三個(gè)會(huì)計(jì)年度年均凈利潤(rùn)的30%,且最近三個(gè)會(huì)計(jì)年度累計(jì)分紅金額低于5000萬(wàn)元,。

新規(guī)中提及,,統(tǒng)計(jì)的首個(gè)會(huì)計(jì)年度為2024年,過(guò)去三個(gè)會(huì)計(jì)年度為2022-2024年,。

《銀行財(cái)眼》梳理鄭州銀行的分紅情況發(fā)現(xiàn),,該行從2020年開始就沒(méi)有進(jìn)行現(xiàn)金分紅,更是2023年度唯一未分紅的A股銀行,。

如果鄭州銀行2024年度再不分紅,,是否將觸發(fā)ST條件,成為A股首家被ST的銀行,?《銀行財(cái)眼》致電該行董事會(huì)辦公室求證,,對(duì)方表示,“被不被ST不是銀行說(shuō)了算的,,要看具體的監(jiān)管措施,。從時(shí)間上來(lái)說(shuō),要等到2025年一季度才能看是否要對(duì)2024年度進(jìn)行分紅,,到時(shí)候監(jiān)管才能根據(jù)情況(處理),。”

為何多年不分紅,?鄭州銀行在今年6月給出了理由,,包括盈利能力受到一定影響,、進(jìn)一步增強(qiáng)風(fēng)險(xiǎn)抵御能力,、留存未分配利潤(rùn)用作補(bǔ)充核心一級(jí)資本。

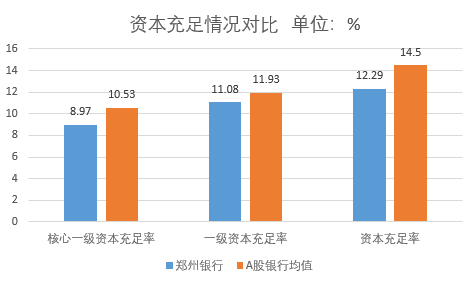

三季報(bào)顯示,,截至今年9月末,,鄭州銀行核心一級(jí)資本充足率、一級(jí)資本充足率,、資本充足率分別為8.97%,、11.08%,、12.29%,較6月末分別下降0.29個(gè)百分點(diǎn),、0.34個(gè)百分點(diǎn),、0.39個(gè)百分點(diǎn)。該行三項(xiàng)資本充足率雖高于監(jiān)管要求,,但明顯落后于A股銀行均值,。

對(duì)于鄭州銀行來(lái)講,一方面再不分紅或?qū)T,,另一方面資本充足率繼續(xù)下滑,,似乎已陷入了兩難境地。

未來(lái),,鄭州銀行能否提振業(yè)績(jī)并提升資產(chǎn)質(zhì)量,,2024年度是否會(huì)分紅,《銀行財(cái)眼》將持續(xù)關(guān)注,。

《銀行財(cái)眼》出品 文|瀟瀟

關(guān)于我們 - 舊版回顧 -網(wǎng)站大事記 - 網(wǎng)站誠(chéng)聘 - 版權(quán)聲明 - 廣告服務(wù) - 友情鏈接 - 糾錯(cuò)郵箱

主管:中共商丘市委宣傳部 主辦:商丘日?qǐng)?bào)報(bào)業(yè)集團(tuán) 法律顧問(wèn):河南梁園律師事務(wù)所 吳峰 李秀麗 商丘網(wǎng)聯(lián)系電話:0370-2628098

河南省互聯(lián)網(wǎng)新聞信息服務(wù)許可證編號(hào):41120181401 豫ICP備05019403號(hào) 豫公網(wǎng)安備 41140202000008號(hào)

![]()

今日商丘

今日商丘 新浪微博

新浪微博 商丘網(wǎng)

商丘網(wǎng)